I dette kurset forklarer vi i enkle trekk hvordan du skal betale regninger. Til sist får du et innblikk i hva som kan skje om du dropper å betale regningene dine.

📶 Nettbank

Første bud for å kunne betale regninger er at du bør ha en nettbank og en konto med dekning.

🧾 Faktura og eFaktura

Faktura er det samme som regning, og faktura og eFaktura er i prinsippet det samme:

En faktura kan du motta som brev i posten eller som e-post, mens en e-faktura kommer direkte i nettbanken (evt. Vipps hvis du har godkjent dette).Fordelen med eFaktura er at all informasjon som står på fakturaen allerede er lagt inn, blant annet KID-nummeret.

Du får gjerne et varsel i mobilbanken/nettbanken og på e-post (ofte er det også mulig å bestille sms-varsel fra nettbanken) når det kommer en ny eFaktura.

Du godkjenner selv regningen og mottakeren med BankID før du betaler.

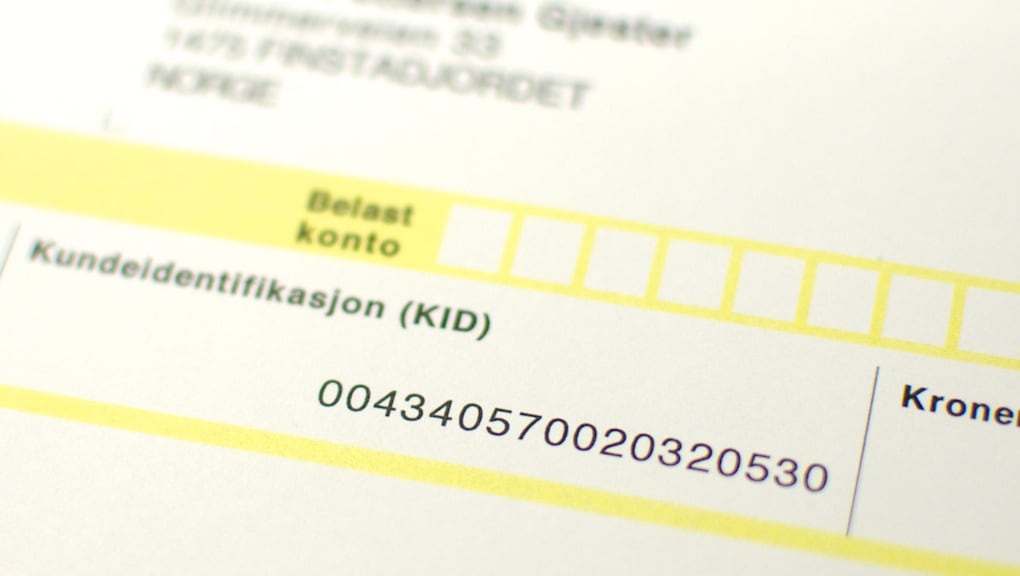

Hva er KID-nummer?

KID-nummer er fakturaens ID-nummer som gjør at banken og mottakeren forstår at din innbetaling hører til nettopp den fakturaen.

Dersom du taster inn feil tall (noen KID-numre er veldig lange) vil det som regel dukke opp en feilmelding og du kan prøve på nytt.

KID-nummer står for kundeindentifikasjonsnummer, et nummer som trengs for å betale regninger. Noen banker har fakturascanner i mobilbanken sin, slik at du slipper å taste et laaaangt KID-nummer selv.

🤝 AvtaleGiro

AvtaleGiro brukes oftest for faste fakturaer, for eksempel husleie, lån og faste abonnementer (trening, telefon, Netflix osv). Når du oppretter avtalegiro i banken betales fakturaen automatisk på en fast dato.

Det eneste du trenger å passe på er at du har penger på konto den dagen fakturaen trekkes.

Bytte bank - flytte AvtaleGiroer

Husk at dersom du bytter bank, må du opprette AvtaleGiroene dine på nytt i den nye banken. Sjekk med banken din for rutiner og hvor lang tid en slik flytting tar (normalt kan det ta 4-6 uker, så betal papirfakturaer du evt får i denne perioden).

💸 Vipps

Det er også mulig å benytte Vipps som betalingsmiddel. Den samme fakturaen vil dukke opp både i Vipps-appen og i nettbanken din. Dersom du betaler via Vipps vil fakturaen forsvinne i nettbanken, og motsatt.

Har du fått det du betaler for?

Husk! Uansett hvordan du betaler for noe; kontroller at du har mottatt det du betaler for!

📅 Fasttrekk

Fasttrekk er noe du selv kan sette opp i nettbanken, her kan du sette opp dato, beløp og kontonummer.

For eksempel kan du ha et fasttrekk til en konto for regninger, det vil si at du setter et fast beløp over på en konto som skal dekke alle de faste utgiftene. Da vet du at de pengene du har igjen på den kontoen som kortet ditt er knyttet til, er til vanlig forbruk.

Om du bruker litt tid på å sette opp en flyt for regningene dine i nettbanken, er mye gjort for fremtidig kontroll på økonomien!

⚠️ Hva skjer om du ikke betaler til tiden?

Dersom du ikke betaler til tiden, vil du som oftest først få en purring eller betalingspåminnelse, og så et inkassovarsel. Inkasso betyr at du ikke har betalt fakturaen til forfallsdato (den datoen står alltid på en faktura).

Får du en purring, er det lurt å betale med en gang, for hvis du fortsatt ikke betaler og det blir en inkassosak, vil beløpet du skylder vokse seg enda større, saken havner i retten og du kan ende med å få betalingsanmerkninger. En betalingsanmerkning kan senere gi deg vanskeligheter hvis du skal søke om lån til for eksempel bolig eller bil.

Elisabeth har noen gode råd dersom du har kommet inn i et kjipt økonomisk spor:

Når fakturaen ikke blir betalt til forfallsdato vil inkassoprosessen begynne. Prosessen innebærer i hovedsak sju steg:

Du mottar purring. Saken kan avsluttes allerede her hvis du betaler.

Du får varsel om at fakturaen kan bli sendt til inkasso. Dette kan være første purring du mottar.

Inkassovarselet er ikke betalt og saken er nå blitt en inkassosak. Det neste du mottar er en betalingsoppfordring.

Betalingsoppfordringen blir ikke betalt, og saken sendes inn i rettsapparatet.

Betalingsanmerkning: Ditt navn blir sendt inn i et gjeldsregister. Dette registeret brukes av ulike aktører for å kontrollere at du er en god betaler.

Forliksklage: Partene møtes i forliksrådet som skal hjelpe til å løse saken effektiv, saken skal i hovedsak bli avklart.

Tvangsdekning og utleggsbegjæring er måter inkassobyråene kan kreve inn penger på.

Les også denne saken om hvordan du unngår inkasso.

Neste del av kurset: Studielån og andre lån ➡️