Målet med dette enkle kurset er at du skal få oversikt over økonomien din gjennom å sette opp et budsjett. Du får en budsjettmal og lærer hvordan du skal bruke den! 🤓

Finn ut hva du MÅ og hva du VIL bruke penger på

Det første du må starte med er å få kontroll og oversikt. Du må vite hva det koster å være akkurat deg med den livsstilen akkurat du har. Hva MÅ du bruker penger på, og hva kan du VELGE å bruke penger på?

Det er alltid noe man må bruke penger på, som husleie og mat. Men det er like viktig å finne ut hva du ønsker å prioritere å bruke penger på.

For eksempel kan det være at du er opptatt av gode smaker og ønsker å bruke mer penger på mat, eller tvert om, minst mulig penger på mat. Vil du prioritere å ha penger til å gå på restaurant eller har du heller en hobby du vil prioritere?

Kjenn godt etter og velg det som er riktig for DEG, uten å bry deg om hva naboen gjør. En privatøkonomi er alltid like forskjellig som vi mennesker er forskjellige.

🗝 Budsjett er nøkkelen

For å finne ut hva det koster å være deg og for å planlegge hvordan du ønsker å bruke pengene dine, bruker vi noe vi kaller et budsjett. Det er en plan for hvordan du skal fordele pengene dine, og hvordan du kan få mest mulig ut av pengene.

Under følger en oppskrift om hvordan du kan gå frem for å sette opp et budsjett.

1. Hva er et budsjett og hvorfor sette det opp?

Et budsjett er en oversikt over inntekter og kostnader som du forventer å få i fremtiden. I eksemplene våre bruker vi månedsbudsjett.

Vi setter opp et budsjett for å vite at inntekten vi har dekker alle kostnadene. Inntekter er de pengene du har å bruke, altså studielån, lønn og om du mottar penger fra noen andre i en fast ordning (penger fra foreldre/besteforeldre osv). Kostnader er alt du bruker penger på, som for eksempel husleie, mat, kino, frisør osv.

2. Få oversikt

Gå inn i nettbanken og skriv ut kontoutskriften din for tre måneder tilbake i tid.

Hvis desember er en av disse bruker du ikke den ettersom desember er en måned som avviker fra normalen grunnet jul, og at man får halv skatt på lønn.

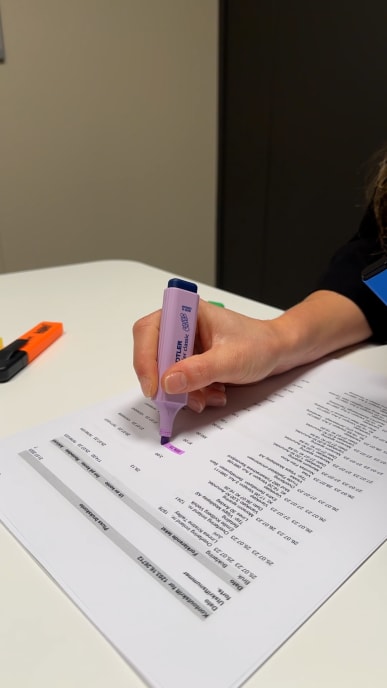

Når du har skrevet ut kontoutskriftene, skal du bruke dem til å finne inntekter og hva du bruker penger på. Finn frem markeringstusjer eller farger og ta for deg en og en kategori og marker den. Med kategori mener vi her ulike typer kjøp, for eksempel bruker du rosa til å markere alt kjøp av mat fra matbutikk, grønn for alt kjøp av mat fra andre steder som restaurant, kaffe, bensinstasjon og så videre.

Slik fortsetter du med alle de ulike kjøpene og inntekten din.

Skriv ut kontoutskrifter for tre måneder, finn frem markeringstusjene og begynn å sortere de ulike postene med ulike farger.

3. Hvordan sette opp budsjett

Du har nå markert inntekter og de ulike kostnadene i ulike farger. Bestem deg for en måte som fungerer for deg og som du kommer til å bruke når du kan begynne å skrive ned funnene dine, det kan være på et ark, i en bok, i et Excelark eller ved hjelp av en app. Det viktigste er at du finner den måten som er enklest for deg.

Budsjettmal

Bruk gjerne budsjettmalen vår som et utgangspunkt, og fjern eller legg til kategorier som du ønsker.

Start med å sette opp inntekten din, studielån, lønn og annen inntekt under hverandre og finn total sum.

Deretter skriver du opp alle de ulike kategoriene du har markert fra kontoutskriften som er kostnader. Sett disse opp under hverandre.

Når du har fått summert både inntekt og kostnad per måned og per kategori så har du en oversikt/gjennomsnitt over hva du pleier å bruke på ulike kjøp per måned. Dette bruker du som utgangspunkt når du skal sette opp budsjettet ditt for månedene som kommer.

💰Inntekt

Inntekten din er studielånet, lønn og eventuell annen inntekt.

Dette setter du som nevnt opp under hverandre. Studielånet er det samme hver måned utenom januar og august når storstipendet kommer. Derfor anbefaler vi å sette det månedlige beløpet inn i budsjettet.

Resterende beløp av stipendet anbefaler vi at du setter inn på en bufferkonto, hva en bufferkonto er, får du vite i neste del av kurset.

Har du jobb ved siden av studiet kommer lønnen inn på kategorien lønn. Som student får man ofte timebetalt og lønnen kan derfor variere fra måned til måned ut ifra hvor mye du jobber. Når du setter opp budsjettet ditt må du se på hvor mye du har planlagt å jobbe, og skrive inn hva du tror du kommer til å få i lønn ut ifra tenkte arbeidstimer.

Har du derimot fast lønn ved siden av studiet skriver du beløpet inn på lønn.

Har du sommerjobb, men ingen jobb resten av studieåret, anbefaler vi at du sparer deler av lønnen slik at du kan bruke av lønnen fra sommerjobben alle månedene i året.

💵 Faste kostnader

Faste kostnader er kostnader som du har fast hver måned eller som kommer i et annet tidsintervall fast gjennom året. For eksempel husleie, forsikringer og mobilabonnement.

De faste kostnadene som kommer i et annet tidsintervall enn månedlig, må du huske å regne inn i de faste kostnadene hver måned:

Dersom faktura for forsikring på 1000 kr kommer annenhver måned, setter du opp forsikring som en kategori på 500 kr hver måned i budsjettet. Slik setter du av samme beløp gjennom hele året, og får ingen måneder som er vanskeligere eller lettere enn andre, siden kostnadene er jevnt fordelt.

Faste kostnader på egen konto

Når du har satt opp de ulike faste kostnadene under hverandre og summert, finner du totalen av hva du bruker på faste kostnader per måned. Vi anbefaler at du setter av disse på en egen konto, slik at du alltid vet at du har penger til å betale de faste kostnadene. Det gir deg en trygghet å vite at du alltid har penger å betale med og at du ikke trenger å tenke på inkasso-kostnader.

Husleie og mobilabonnement er typiske faste kostnader, som du MÅ ha penger til hver måned. Sett av det beløpet du vet at du trenger for å dekke disse utgiftene på en egen konto.

💸 Variable kostnader

Variable kostnader er alle kostnader som ikke er faste. Et eksempel på dette er mat, strømmetjenester, hårpleieprodukter osv. Sett opp de kategoriene du har markert på kontoutskriften som er igjen under hverandre. Når du har satt opp de ulike kategoriene måned for måned, ser du hva du har brukt penger på. Her kan du få noen overraskelser!

Bruker du penger på noe du ikke visste, eller store beløp på noe du egentlig ikke er så interessert i?

Det som er bra med de variable kostnadene er at med endringer i kjøpsmønsteret kan du redusere eller endre kostnadene du har. Bevisstgjøring er nøkkelen her, nå kan du ta aktive valg for alt du ønsker å prioritere å bruke penger på.

Eksempel:

Du har i snitt brukt 1600 kroner på mat eller drikke fra andre steder enn matbutikk de tre siste månedene, og du ønsker å redusere kostnaden på denne kategorien.

Start med å tenke realistisk, og still deg selv noen spørsmål:

Hvor mange ganger er jeg ute på byen per måned, skal jeg fortsette å være ute like mange ganger?

Hvor mange enheter drikke pleier jeg å kjøpe, kan jeg redusere antallet?

Jeg spiser ute eller kjøper takeaway flere ganger i uken, kan jeg heller starte å lage mer mat hjemme?

Må jeg ha den sjokoladen eller brusen i kiosken?

Når du stiller deg disse spørsmålene må du være ærlig med deg selv, hva ønsker du å bruke penger på, hva vil du prioritere. Kan du redusere kjøp av mat ute eller takeaway flere ganger i uken til én gang? Kun kjøpe sjokolade i kiosken på fredager og ikke hver dag? Du trenger ikke å fjerne alt, men med en reduksjon reduserer du kostnaden.

Gode tips til en økonomisk tur i matbutikken:

Ta gjerne en tur innom Sløsekalkulatoren til Sparebank1 for å få et raskt estimat over hvor mye du kan spare ved å "sløse" litt mindre.

Går du gjennom alle de variable kostnadene dine på denne måten, blir du bevisst dine valg og hva du ønsker å bruke penger på. Lykke til!!

Neste del av kurset: Kontostyring ➡️